又近政策重磅期,会有奇迹发生吗?

发布时间:2024年12月3日 08:15

201

上周美国经济增长的关键动力——10 月居民收支数据公布,另外美联储最关心的 PCE 数据也公布了。而这两个数呈现的短期组合并不乐观——消费边际走缓而 PCE 通胀没无本质改善。

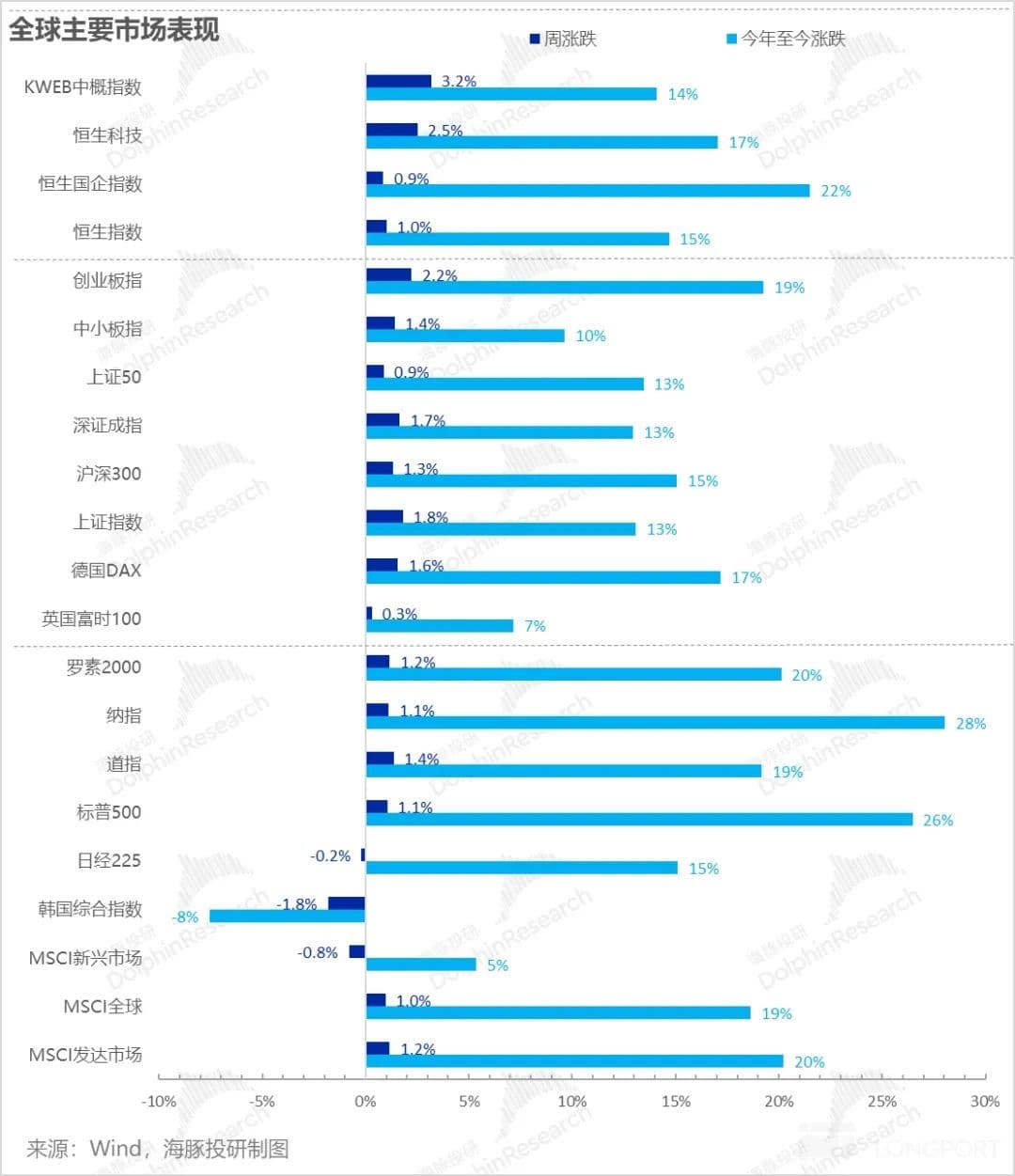

与此同时,临近年底,国内的 12 月政治局会议,以及月底中央经济工作会议马上要开。外围美元回落,和国内政策预期再次酝酿,又给市场制造了一段年底的 “喝汤” 行情。

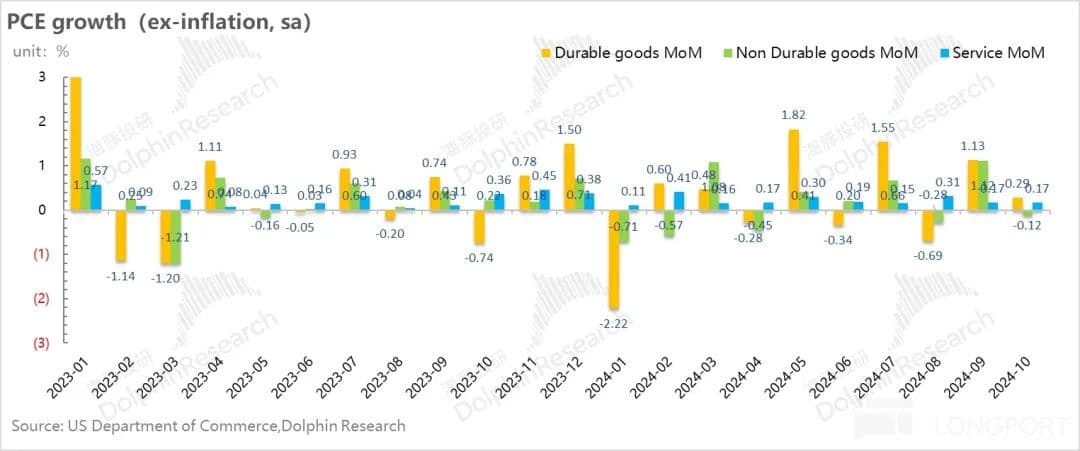

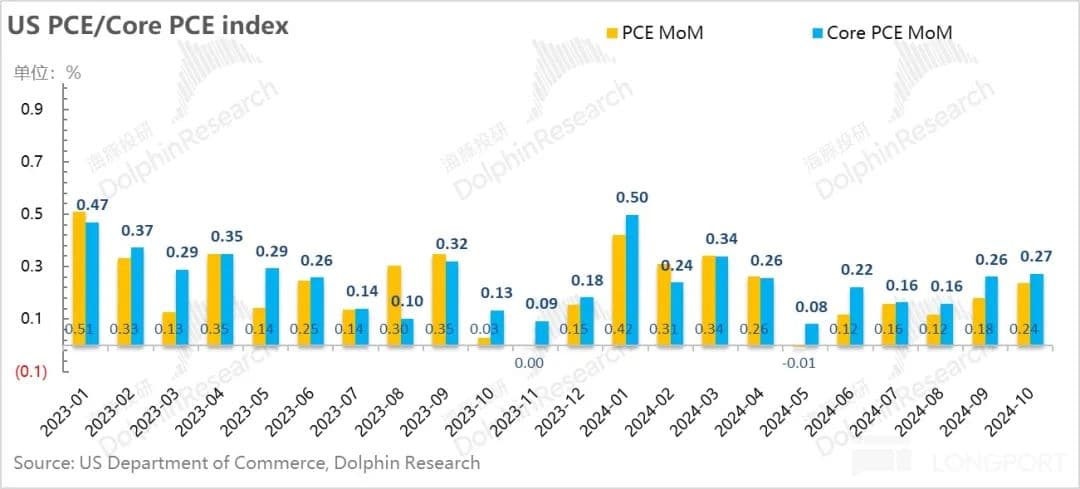

美国 10 月季调剔通胀的年华居民消费支出环比仅增长了 0.12%,放缓幅度非常明显。而品类来看,服务消费就是一个稳字,环比增长是 0.17%。主要是商品消费中的非耐用品消费较弱,转为了 0.12% 的环比负增长,耐用品消费保持基本稳定。

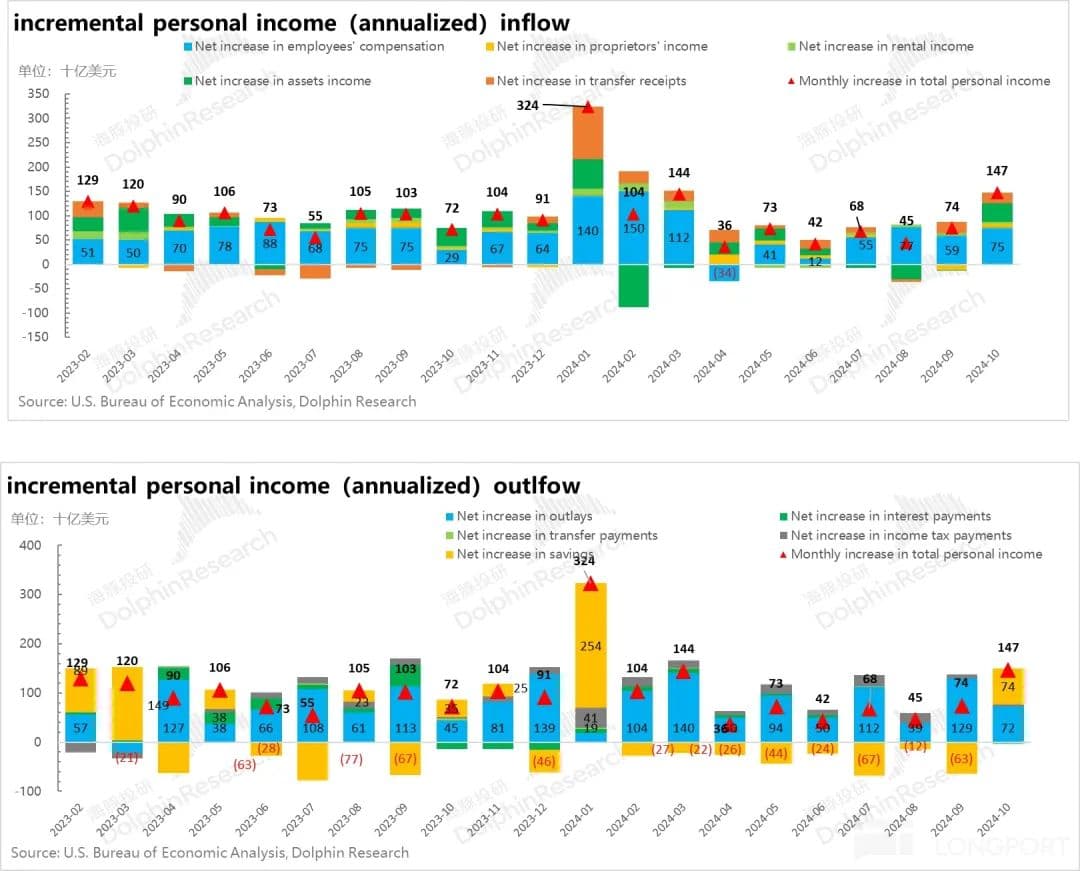

而如果再次消费支出放缓的源头上来看的话,会看到,问题并不在收入。因 10 月美国居民的折年收入环比还是 1470 亿美金的增量,而且这其中的稳定来源——员工报酬增加了 750 亿美金,在过往月份中并不算好。

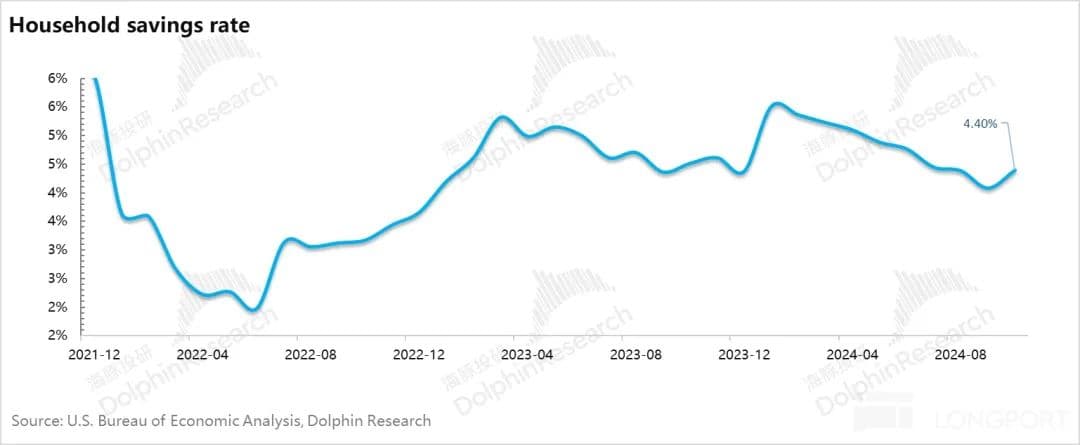

主要问题是在增量收入的支出流向上:10 月居民储蓄净增了 740 亿,而过往连续八个月,居民分配给储蓄的量一直是减少的,储蓄率持续下行。而到了 10 月,居民储蓄率直接从 4% 拉回到了 4.4%。

但是从过去几个月的居民收支情况表现来看,只要居民在收入的开源(主要是在就业上)上没有大的问题,储蓄率很难持续挤压消费,反而消费容易挤压储蓄。因此 10 月消费虽然走弱,但并无本质问题。

此外,在美联储关注的物价指标 PCE 物价上,无论是 PCE 还是核心 PCE 相比上个月都有小幅拉升,通胀并没有走弱,尤其是核心通胀,持续月环比运行在 0.25% 以上,可能意味着一年以后会有 3%+ 的通胀率,持续高于美联储 2% 的通胀目标。

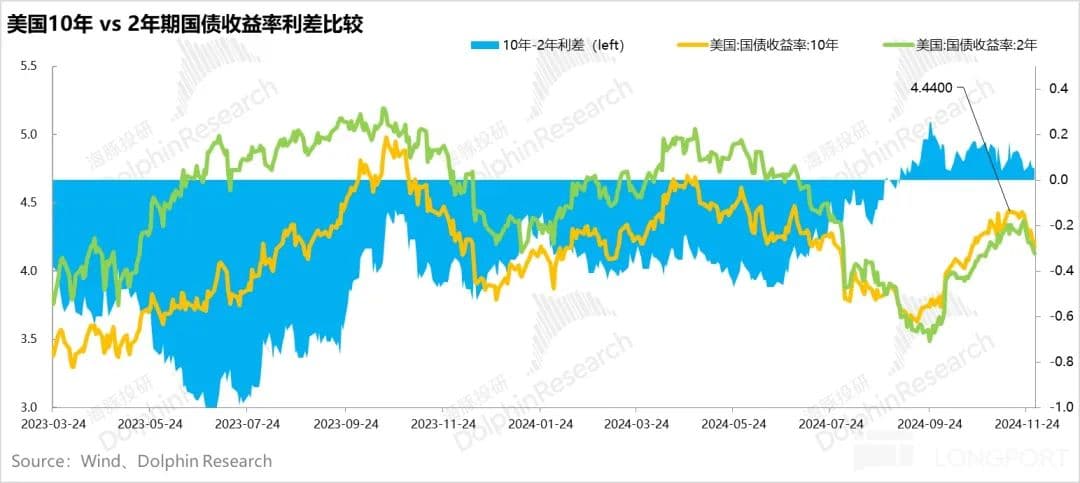

而这两个数放一起看,就有点经济走缓,而通胀不退的意思了:这点可以在债券交易中看到,经济放缓预期下,10 年期国债收益率下降速度更快,而 2 两年期因为通胀并没有缓解信号,所以放缓稍慢一些,期限利差明显缩小。

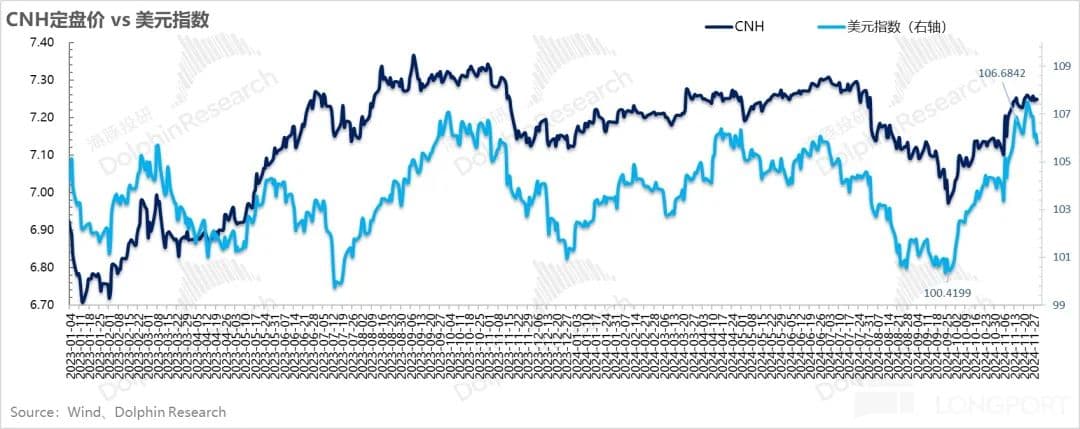

同时美元指数也走过了川普的上任的强美元预期,看到经济数据走弱之后,美元开始高位快速回落。

在美元走弱而国内正处年底政策预期周期内,尤其是马上会有 12 月的政治局会议,以及月底的中央经济工作会议,市场期待是否会有更大力度的政策会出来。

目前按照高盛说法,市场对于 2025 年核心经济数据的基准预期是:官方财政赤字 3.6%、2.5 万亿的中央特别国债额度、4.7 万亿的地方专项债额度(2024 年时 3% 的赤字率、1 万亿的中央债、3.6 万亿的地方债)。另外国内普遍预期 GDP 目标定在 5%,以锚定预期,但很多外资行已经把中国 2025 年 GDP 增速预期拉到了 3-4% 的范围内,预期相对悲观。

但主要是年底的这两个会议更多偏定性目标,而不做定量,定量数据需要等待明年两会。除非今年有意提振信心,提前披露一些数据和目标。

而基本面上,通过三季度财报,我们也已经看到了,业绩真正非常漂亮的,除了泡泡玛特这种,海豚君覆盖的,中国资产几乎寥寥无几。

这种情况下,短期能博弈的机会,仍然是年底的政策释放信号,最好再叠加上外围美元走弱。

本文来自微信公众号“海豚投研”(ID:haituntouyan)